(MB. Copio-incollo da Antidiplomatico:

di Giuseppe Masala

Ora non ci vorrebbe tempo per valutare le fonti di spesa primaria che fanno crescere il nostro debito pubblico ma facendo mente locale e un paio di googlate veloci e ti fai sostanzialmente un idea.

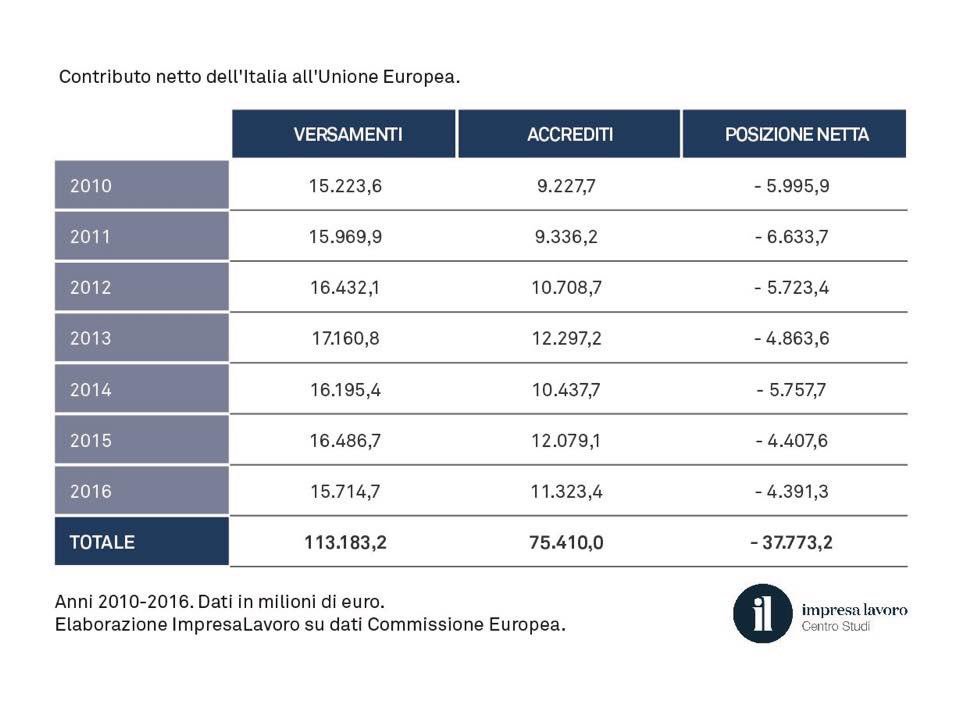

Negli ultimi 6 anni il debito pubblico è cresciuto di circa 250 miliardi in valore assoluto.

Dall’altro lato ogni anno ci indebitiamo per circa 14 miliardi all’anno per trasferire fondi alla UE. In sei anni fanno 84 miliardi.

Poi abbiamo speso circa 15 miliardi (di spese vive) nel delirio immigrazionista concordato con la UE e durato 4 anni. Solo le spese vive sia chiaro perchè poi ci sarebbero spese sanitarie, spese di giustizia visto che poi queste persone fanno domanda di asilo e hanno diritto ad adire (a spese nostre) a tutti i gradi di giudizio. Tenete conto che la Commissione gentilmente ci autorizzò a non computare queste spese nel calcolo del deficit per non incorrere nelle procedure di infrazione per deficit eccessivo e a iscriverle solo nello stock di debito cumulato.

E infatti ora con incredibile faccia ci aprono una procedura per debito eccessivo.

Poi abbiamo speso sei o sette miliardi per il salvataggio di MPS in maniera sempre concordata con la Commissione Europea.

Sottolineo peraltro che nel 2011 e 2012 nelle more della terribile crisi del debito sovrano che mandò a fondo Grecia, Spagna e Portogallo spendemmo almeno 80 miliardi (a debito ovviamente) per conferirli al Fondo Salva Stati e girarli a questi stati. Inutile dire che su questa mostruosa cifra paghiamo un buon 2,5% di interessi annui e ogni anno gli interessi cumulano diventando nuovo debito e non sono noccioline.

Ecco, questi sono i conti della serva (inoppugnabili): sarebbe bello andare a spiluccare per fare bene i conti… mi pare di poter dire che il debito italiano, al netto delle spese fatte per la UE o autorizzate direttamente dalla UE cresca poco e addirittura diminuisca in rapporto al pil. Cosa pretendono da noi? Che diamo una pasticca di cianuro a chi va all’ospedale per risparmiare sulle spese e ovviamente continuare a spedire miliardi a Bruxelles per pagare lauti stipendi a questi signori?

Tria ha solo sbagliato una cosa: nella lettera di risposta a Moscovici doveva scriverci semplicemente vaffanculo.

L’incredibile ignoranza dei collaborazionisti UE, ecco un problema

Iniziamo tagliando i contributi al bilancio #UE pagati con i soldi dei contribuenti italiani, di cui il paese di questo signore usufruisce

E le decine di miliardi che l’Italia riceve?

Un altro esempio. Il saccente di turno pontifica a proposito dei minibot:

Zibordi trasecola:

come fa una persona anche solo di media istruzione a scrivere che “nel ’33 Weimar stampò moneta fiscale” ?

1) fu nel ’34

2) fu Schacht coi Mefo Bonds

3) fu un successo strepitoso

https://voxeu.org/article/macroeconomics-germany-forgotten-lesson-hjalmar-schacht …

E Zibordi allega un articolo di Bossone e Silos Labini che racconta degli Effettti MEfo, con cui il banchiere centrale Schacht infuse vita nuova all’economia tedesca che era allecorde per la deflazione propdotta dalle misure del cancelliere Bruening (NON l’iper-inflazione, come decine di ignoranti continuano a dire, era già finita nel 1923). Ci sembra necessario ripostare parte dell’articolo:

Macroeconomia in Germania: la lezione dimenticata di Hjalmar Schacht

Biagio Bossone, Stefano Labini 01 luglio 2016

L‘economia di Hjalmar Schacht: una rivalutazione necessaria

Nel 1921, all’indomani del trattato di Versailles, gli obblighi di riparazione di guerra contro la Germania ammontavano a $ 33 miliardi. Keynes (1920) ha fortemente criticato il Trattato. Non includeva alcun piano per rinnovare l’economia, e l’atteggiamento punitivo e le sanzioni economiche delle maggiori potenze contro la Germania, come aveva previsto, avrebbero portato a nuovi conflitti e instabilità, invece di cercare di assicurare una pace duratura. Le riparazioni erano infatti all’origine degli eventi cataclismici che seguirono – dall’iperinflazione di Weimar (1921-1923) alla drammatica austerità del governo di Bruning (1930-1932). Il risentimento che tutto questo ha creato nel popolo tedesco si è manifestato nell’enorme sostegno che il nazionalsocialismo hitleriano ha ricevuto in tutto il paese (Ruffolo e Sylos Labini 2012).

Quando Hitler salì al potere, nel gennaio 1933 la situazione economica in Germania era terribile. Le scorte di materie prime erano state esaurite, le fabbriche ei magazzini erano vuoti, e circa 6,5 milioni di persone (circa il 25% della forza lavoro) erano disoccupate e sull’orlo della malnutrizione, mentre il paese era schiacciato dal debito e le riserve valutarie si avvicinavano zero.

Eppure, dal 1933 al 1938, grazie a Schacht, l‘economia si riprese in modo spettacolare (Figura 1). 2 L’obiettivo di Schacht per avviare l’economia moribonda richiedeva denaro. Ma il denaro non era disponibile, dal momento che i risparmi erano inesistenti e la produzione era così limitata che i risparmi non si sarebbero accumulati (Schacht 1967). Nemmeno i soldi potevano essere stampati, poiché il prestito al governo avrebbe messo a rischio la Reichsbank di perdere il controllo della politica monetaria.

Schacht escogitò una brillante soluzione monetaria non convenzionale. Per i pagamenti, gli appaltatori statali e i fornitori hanno ricevuto cambiali emesse da una ditta denominata “MEFO” (Metallforschungsgesellschaft (Metal Research Company), Le banconote MEFO erano garantite dallo stato, potevano circolare nell’economia e potevano essere scontate dai loro titolari presso la Reichsbank in cambio di contanti.

Schacht riteneva che il dovere della banca centrale fosse di mettere a disposizione dell’economia quanto denaro necessario per facilitare la produzione. L’emissione di cambiali era strumentale a tal fine – poiché ogni cambiale era creata a fronte della vendita di beni di nuova produzione, ed ogni emissione di moneta era basata sullo scambio di nuovi beni, non poteva essere inflazionista. In effetti, i dipendenti della MEFO controllavano che ogni fattura MEFO emessa fosse vincolata a una quantità di beni di nuova produzione e venivano emesse solo fatture emesse a fronte delle vendite di tali beni. In questo modo, la circolazione del denaro e la circolazione delle merci rimanevano in equilibrio. 4

La Reichsbank si impegnò ad accettare su richiesta tutte le fatture MEFO, indipendentemente dalla loro dimensione, numero e data di scadenza, e cambiarle con denaro. Le fatture erano scontate ad un tasso di interesse del 4%. In quanto tali, gli è stato conferito il carattere di denaro fruttifero, e le banche, le casse di risparmio e le imprese potevano detenerli e usarli esattamente come se fossero soldi. Se tutte le fatture MEFO fossero state presentate allo sconto subito, ne sarebbe risultata l’inflazione. Ma ciò non accadde: il fatto di aver reso i biglietti MFO sia ridiscontabili sia redditieri di interesse, fece sì che gran parte di esse furono assorbite dal mercato senza passare attraverso la Reichsbank. Inoltre, la produzione ha risposto molto bene. Gli acquisti statali alimentati da una crescente domanda di manodopera e le imprese hanno riavviato gli investimenti utilizzando i MEFO come garanzia per il prestito. Gli investimenti aumentano la disponibilità di manodopera aggiuntiva e aumentano i redditi e i risparmi, aumentando le entrate fiscali (Guillebaud 1940).

Nel 1938, Schacht esortò fermamente a chiudere il programma MEFO, poiché era stata raggiunta la piena occupazione e il divario di produzione in uscita aumentava le tensioni sui prezzi (Toniolo 1988). 6 Si scontrò con Hitler su questo, e il 19 gennaio 1939 il Führer lo rimosse dalla Reichsbank.

La modernità della lezione di Schacht

Tale fu la politica economica che permise alla Germania di riguadagnare la sovranità monetaria e finanziare la sua ricostruzione nel periodo tra le due guerre – un caso ante litteram di espansione fiscale finanziata da moneta non convenzionale. Ha consentito a un’economia nazionale di uscire da una lunga e profonda depressione e di raggiungere la piena occupazione non inflazionistica in un breve arco di tempo e senza ricorrere al controllo dei prezzi o al razionamento (Stucken 1953). 7 In soli cinque anni, il programma di Schacht trasformò uno stato in bancarotta nell’economia più forte d’Europa (Emry 1982).

È piuttosto spiacevole che la lezione di Schacht sia andata persa. Il programma di Schacht assomiglia a una variazione della politica del “denaro dall’elicottero” e ai suoi effetti del pranzo libero (Bossone 2016), che oggi molti economisti considerano un efficace strumento di gestione della domanda per economie con vincoli fiscali intrappolate in una profonda depressione.

La proposta di “denaro fiscale” lanciata in Italia da Cattaneo e altri, 8 in base alla quale speciali certificati di credito fiscale sarebbero emessi dai paesi in crisi dell’Eurozona (in linea con le regole fiscali dell’UE) come quasi-moneta, sostiene che si aggiungerebbe all’acquisto dell’economia potere, stimolare la produzione e la crescita dell’occupazione e aumentare le entrate fiscali. Trae ispirazione dalle banconote MEFO di Schacht (sebbene presenti anche importanti differenze).

Il contributo di Bofinger (2016) offre un’eccellente opportunità per contrastare due importanti lezioni economiche dalla Germania. Uno – di Walter Eucken, ancora celebrato – ha servito bene la Germania, ma si è dimostrato drammaticamente inadatto per l’Europa. L’altro – da Hjalmar Schacht, rimosso dalla memoria – è stato un successo, e dovrebbe ispirare l’Europa in quanto inefficace con la sua peggiore crisi dagli anni ’30.

Ed ecco un ben noto personaggio:

Alan Friedman @alanfriedmanit

twitta: Chi promuove ancora #Minibot come una moneta parallela ha in mente un Italexit, un Piano B. Roba degno di Savona e Borghi. Non credibile. Pericoloso.

Fabio Dragoni replica: “…..L’idea di pagare i debiti della Pubblica Amministrazione con speciali categorie di titoli di stato non è poi così originale. Il primo ad averla avuta fu addirittura Corrado Passera ministro dello sviluppo economico nel Governo Monti. Sapete com’è: anche l’orologio rotto segna l’ora giusta due volte al giorno”.

Comedonchisciotte pubblica un articolo dell’economista Jacques Sapir che giustifica i minibot – e che Alan Friedman palesemente non legge:

Dombrovskis: “L’Italia corregga traiettoria, se no ci sarà procedura” http://sky.tg/6F4h6

Una lettrice mostra come Dombrovki (e tutti in UE) vogliano punire il governo attuale con un pretesto in malafede:

Il Financial Times pubblica un impoprtante articolo di Alberto Bagnai sulle storture delle misure contabili imposte dalla UE ai bilanci..

The EU must rationalise its rules on national deficits https://t.co/HSKuZuMV8J

— Financial Times (@FT) June 6, 2019

“LA UE deve razionalizzare le regole che impone ai deficit nazionali.

Il sistema attuale manca di trasparenza e alimenta il populismo.

Ritorno a una regola EPC basata su saldi nominali anziché su bilanci rettificati.. Ed aggiunge: “inoltre, una regola d’oro che gli investimenti di capitale non dovrebbero essere presi in considerazione nella regola del disavanzo, sia il capitale fisico che quello umano”. ma soprattutto, Bagnai critica lo “output gap”, concetto alquanto complesso da spiegare qui:

Basti dire che anche Adam Tooze lo ha crticato in un articolo cui rimando:

https://www.socialeurope.eu/output-gap-nonsense

Non sto a a riportare e tradurre gli invidiosisismi commenti di lettori italiani – che in inglese avvertono il Financial Times: “Bagnai è della Lega! E’ di parte!” – Come se il Financial Times non lo sepesse, fanno la loro piccola delazione. Bini Smaghi fa anche di più, sempre con l’aria di degnazione dell’economista ufficiale. MA si capisce dai suoi commenti che non sa cosa sia “l’output gap”.

Concludo con una scenetta che m’era sfuggit:

PADOA SCHIOPPA AMMETTE: SUI MIGRANTI ABBIAMO FATTO UN FAVORE ALLA UE CHE NON CI HA COMPENSATO

– @massimogara "non è il massimo accettare flessibilità per avere migranti, come si dice abbiano fatto loro"

– @PCPadoan "non abbiamo barattato migranti per flessibilità, abbiamo fatto un favore all'UE che ci ha ripagato in modo molto parziale"#agorarai pic.twitter.com/3Rfg05kcHZ— Agorà (@agorarai) June 6, 2019