Sette milioni di americani hanno cessato di pagare il prestito per l’auto. E’ esattamente la situazione che nel 2007 provocò la cosiddetta crisi dei sub-prime, e a cui dobbiamo l’immane collasso delle economie americana prima, occidentali poi, da cui non ci siamo ancora ripresi.

E il perché non ci siamo ripresi, è evidente da questa stessa notizia: non è stato vietato alla finanza speculativa di compiere le azioni devastanti che compirono allora,prestando irresponsabilmente , e più in generale il capitalismo terminale non è stato messo sotto tutela da chi doveva mettercelo. Chi, se non lo Stato? Ma la finanza ha comprato la Stato…

E’ bene almeno ricordare con quali azioni – disoneste e criminali – la finanza ha portato al collasso economico. Tutto comincia con banche e banchette che vanno a cercare, fanno firmare mutui per la casa (o per l’auto a rate) a persone di basso reddito: tipicamente, la ragazza-madre negra con due bambini e un posto di commessa al supermercato da 300 dollari la settimana.

Sono debitori “subprime”, ossia di bassa qualità: significa che probabilmente non potranno pagare i ratei dei mutui. Parecchi hanno già un passato di insolvenze e bancarotte. Ma allora perché banche e banchette Usa sono andati e cercarseli, addirittura? Non capiscono che si assumono un rischio, il rischio d’insolvenza?

Finanza creativa significa: rifilare i rischi ad altri

Ebbene: no che non si accollano il rischio, le banche. Hanno trovato il modo di rifilare il rischio a qualcun altro, ignaro. Il trucco si chiama “securitization” in italiano cartolarizzazione: un prodotto, allora nuovo, della “finanza creativa” . Unire e mescolare insieme migliaia di questi contratti di mutuo, farne una specie di macinato, e come un salame, tagliarli a fette e venderle – nella forma di “titoli che rendono un bell’interesse perché coperti da mutui” (MBS, Mortgage-baked Securities) e Obbligazioni coperte da debiti (CDS): “coperte” nel senso che la ragazza madre avrebbe continuato mese per mese ad onorare debito ed interesse. Interesse alto, proprio perché lei come debitrice è a rischio di fallire.

Questi “titoli” sono stati venduti essenzialmente a grandi fondi che hanno bisogno di ottenere un flusso di interessi continuo per pagare, poniamo, le pensioni o le assicurazioni: fondi-pensione e fondi-assicurazione. I cui gestori – i famosi competenti – hanno acquistato scatola chiusa, accollandosi i debiti di migliaia di ragazze madri negre o di precari messicani che si sono comprati l’auto a prestito. Erano stupidi, i gestori? No. Sapevano, ma per un po’ tutta la finanza andava benissimo, per un ovvio motivo: poiché milioni di ragazze madri negre hanno comprato casa, l’immobiliare ha avuto un vero boom, e anche i prezzi degli immobili salivano alle stelle.

Tanto bene che la ragazza negra vedeva la sua casetta aumentare di “valore”, aveva contratto un mutuo da 100 mila e ora la casa, sul “mercato”, valeva 300 mila; quando diceva di non riuscire a pagare il suo debito, veniva contattata dal funzionario della banca che gli aveva fatto firmare il mutuo e le diceva: “Niente paura! Noi le accendiamo un secondo mutuo sulla casa, che è tanto aumentata di valore! Le diamo altri soldi a prestito! Quando il valore della casa aumenterà ancora – sicuramente lo farà, non vede che boom? – potrà restituire il nuovo debito. Senza problemi. Lei sta diventando ricca, missis Jane!”.

Ovviamente i prezzi immobiliari han cominciato a crollare. Nel 2006-7.E missis Jane s’è trovata aggravata da due mutui per 300 mila dollari, garantiti da una casetta di legno che ne valeva 200 mila, anzi presto 100 mila…E milioni di negre ragazze-madri non sono state più in grado di pagare. Migliaia di case sono state pignorate e si sono messe “sul mercato”, facendo ancor più crollare i prezzi. Altri debitori hanno addirittura abbandonato le case.. Altri vi si sono uccisi dentro. Una tragedia raccontata solo in parte da qualche crudo film.

Già sarebbe stato grave se le banche mutuatarie avessero mantenuto i mutui nei loro libri contabili: in fondo s’erano accollate il rischio – l’azzardo – di prestare a debitori palesemente incapaci, e quindi ne pagassero il prezzo, fallendo. Il punto è, come abbiamo ricordato, che il rischio insolvenza (migliaia di rischi-insolvenza) l’avevano sbolognato nel bellissimi “nuovi prodotti finanziari” creativi che avevano rifilato ai fondi-pensione e alle assicurazioni. Quindi sono stati questi a fallire – o a rischiare di fallire. Facendo mancare la pensione a decine di milioni di anziani, come infatti accaduto in molti casi.

Ma i fondi-pensione e le grandi banche sono “troppo grandi per fallire” Lo Stato ha dovuto interventire. Iniettando trilioni di dollari (creati dal nulla: quando la finana lo vuole, lo Stato lo fa) nel sistema. O in quella parte del sistema che la dottrina liberista gli prescrive di investire per salvare il resto: il mercato azionario. Sostenendo i corsi delle azioni – ossia gonfiandoli – si è “salvato” tutto, sia i fondi-pensione (che avevano investito in azioni, oltre che nei titoli cartolarizzati, ossia confezionati come “Securities”, ossia obbligazioni.

Così si è prodotto lo strano boom che ancora vediamo: boom dei valori azionari, e azionisti che diventano miliardari a centinaia di miliardi per avere inventato imprese che non producono nulla (Amazon, Google..), e insieme, migliaia di senza-casa e senza-lavoro che fanno i loro bisogni sui marciapiedi , e decine di migliaia di lavoratori precari che muoiono di oppiacei. I miliardi creati dallo Stato non sono scesi ai piani bassi – non hanno alimentato l’economia reale, ma solo la bolla immane dei ricchissimi.

A quel punto lo Stato avrebbe potuto – e dovuto – imporre alla finanza di non osare più rifilare ad altri i debiti che essa aveva fatto contrarre alla ragazza-madre e altri debitori-subprime. Distinguere, nelle banche, l’attività di deposito da quella di speculazione. Roosevelt riuscì a farlo egli anni ’30, con la legge Glass STeagall – e già allora vincendo una resistenza spesso soverchiante della speculazione, sostenuta dalla dottrina del mercato (e dalla Corte Suprema che dà ragione agli usurai contro il presidente). In Italia, le banche furono nazionalizzate, i proprietari cacciati a calci senza indennizzo, e lo Stato si assunse l’economia reale e la produzione con l’IRI.

Ma ormai, la finanza speculativa è diventata troppo grossa e troppo ricca per lasciarsi mettere le redini. E inoltre, visto che nessun potente della finanza ha pagato per i suoi delitti da irresponsabile (perché un banchiere che indebita milioni di persone che sa non possono pagare è, come minimo, un incosciente sconsiderato), ciò ha instaurato il clima di irresponsabilità ai banchieri centrali, alle oligarchie – tipicamente l’eurocrazia che si è sottratta a qualunque giudizio etico popolare – e delle stesse popolazioni, ormai incapaci di esprimere un giudizio morale sui governanti, visto che vivono esse stese in una irresponsabilità dove la morale, anche familiare, è un fardello che hanno felicemente deposto:”Dio patria famiglia, che vita di merda”, come proclama la ridente Cirinnà. Certo lei, con18 mila al mese, può esibire la sua irresponsabilità e godersela: la pagate voi.

Se in America questo è evidente nello strano boom con senzatetto che la fanno per strada, e i milioni che tornano a comprare auto a credito e non possono pagarle, in Europa è ancora peggio: qui è la banca centrale – diretta da uno di Goldman Sachs, perché stupirsi? – che ha imposto austerità e ribassi di salari, disoccupazione “per pagare i debiti pubblici troppo alti”. Tutte misure a solo favore dei creditori e a danno della stessa economia reale, perché sono i creditori che vogliono essere pagati, non tollerano nessun default, rivogliono i loro miliardi che hanno prestato – in eccesso – a debitori che sapevano benissimo non essere in grado di onorare il debito.

Nella UE, la Grecia predata perché debitrice-subprime

E’ il caso della Grecia, verso cui le Germania ha imposto le politiche predatorie che sappiamo: dopo che è stata indebitata fino all’inverosimile dalle banche tedesche e francesi. La Grecia è stata l’equivalente nell’euro-area della ragazza-madre americana da 300 dollari settimana, a cui le banche tedesche hanno permesso spese pazze, che adesso le rimproverano. In questo caso, le banche tedesche l’hanno indebitata a iosa, ricavando lucrosissimi interessi fino a quando è durato, in piena irresponsabilità gestionale, sapendo che non si tenevano il rischio insolvenza sui loro libri contabili. A chi l’hanno accollato? A tutti gli altri che condividono la moneta comune, l’euro. Non avrebbero prestato tanto alla Grecia (con l’aiuto di Draghi, allora a Goldman Sachs) se non con l’ implicita intesa che un paese della zona euro non sarebbe mai stato lasciato fallire – che la ragazza—madre avrebbe continuato a pagare – perché c’era la Banca Centrale di emissione, che sarebbe intervenuta. Il debito greco insomma, benché enorme rispetto alle possibiltà economiche del paese, era “garantito” dalla BCE.

Di fatto, era garantito da noi italiani, che abbiamo versato miliardi al fondo di garanzia. Adesso, il nostro debito, la BCE non lo garantisce affatto: e la Bundesbank ci rimprovera ogni giorno, e ci punisce con lo spread, perché rischiamo l’insolvenza: tagliamo i salari rientriamo al debito al 60% del Pil, facciamo avanzo primario! Ce lo chiede l’Europa.

Questa è la storia fin qui. I 7 milioni di americani che hanno cessato di pagare il rateo dell’auto, ci dicono che tutto ricomincia. Sicuramente, le banche che li hanno indebitati, mica si sono tenuti il rischio ; l’hanno certo sbolognato con prodotti finanziari creativi nel sistema finanziario generale – ampliando a dismisura il collasso prossimo venturo, come già fecero allora.. Questo è il liberismo, il mercato senza limiti, dell’accoglienza senza confini, degli Stati che sono superati, il che significa senza compartimenti stagni nè porte mangiafuoco. Godiamocelo un’altra volta.

Tutto ricomincia in peggio, perché allora l’economia dell’Occidente tirava e c’erano riserve di grasso, di risparmio, di produzione – oggi le riserve sono finite.

Anche l’impero non ce la fa più. Secondo Bloomberg, la Casa Bianca di Trump si appresta a chiedere agli “alleati” che hanno truppe USA stanziate sul loro territorio, di accollarsi il costo del mantenimento, stipendi compresi dei soldati e ufficiali.

Anzi: il costo più il 50%, per la protezione. Infatti John BOlton sta premendo (coi modi gentili che gli conosciamo) sulla Corea del Sud – ormai diventata ricca – di accollarsi il mantenimento del 28.500 soldati americani che la proteggono dalla Corea del Nord e dalal Cina. Sembra che Seul abbia accettato di pagare 924 milioni di dollari nel 2019, mentre l’anno scorso ne aveva pagato solo 830 mila. La Germania paga solo il 28% delle spese d’occupazione , 1 miliardo l’anno circa, e adesso Washington pretende che paghi di più anche perché (secondo la Rand Corporation, ossia il complesso militare-industriale incarnato) c’è “una minaccia” russa. E l’Italia? Niente paura: Mattarella ha anticipato i desideri, ha detto che dobbiamo pagare.

Certo che difficile mantenere un impero quando si è negli stracci.

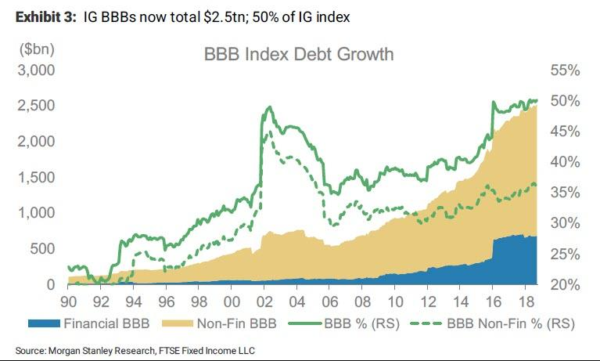

La BRI teme i default a cascata delle obligazioni societarie

Ci si è messa anche la Banca dei Regolamenti Internazionali: ha lanciato l’allarme, troppe obbligazioni delle imprese private occidentali hanno il rating BBB, ossia bassetto: prima della crisi del 2008, in Europa erano solo il 34 per cento, in Usa il 48. Oggi, ad essere BBB sono, in entrambe le sponde dell’Atlantico, il 60%.

Così tante BBB non dovrebbero meravigliare, dopo10 anni di recessione; sarebbe stupefacente il contrario, che le aziende private (l’ economia reale mai uscita dalla tempesta) si trovassero nella zona degli investimenti sicuri come li desidera la finanza. Ma evidentemente la BRI deve credere alla narrativa irresponsabile vigente: che invece “siamo usciti dalla crisi”, le Borse salgono, le bolle si gonfiano…solo l’Italia resta indietro, eccetera.

Il punto è che tutte queste obbligazioni BBB gonfiano i portafogli dei fondi d’investimento e dei fondi pensione. “Se le condizioni dell’economia globale dovessero deteriorarsi” – e sottolinea SE, la BRI – queste obbligazioni da BBB scenderebbero al livello spazzatura; e a quel punto i Fondi e una quantità di operatori “istituzionali” sarebbero obbligati a liberarsi di quelle obbligazioni-spazzatura, inondandone il mercato, attivando la disastrosa cascata di collasso dei prezzi delle obbligazioni (troppa offerta e poca domanda) e trascinando con sé i default a cascata delle stesse imprese.

E’ esattamente la cosa che avvenne dopo la crisi dei subprime. Ed avverà adesso. Un segno in più che dalla crisi mai siamo usciti, e che il capitalismo terminale ed irresponsabile – vietando con successo la costruzione di paratie stagne e porte anti-incendio nel mondo della finanza – ha replicato le cause, senza pensare agli affetti. Irresponsabili al cubo.