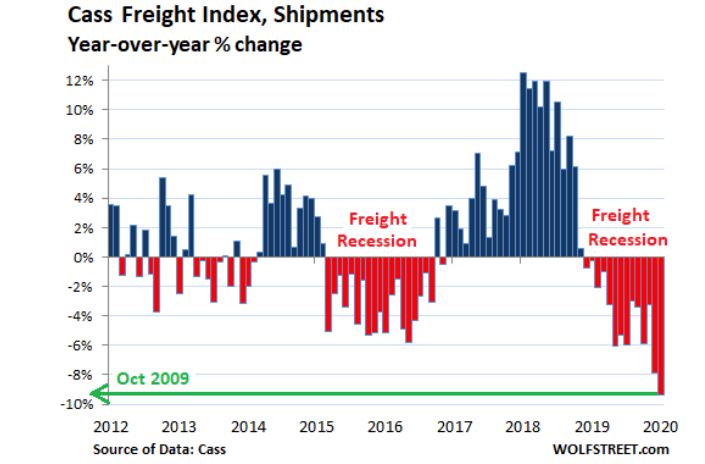

L’indice Cass Freight misura la quantità delle merci, che vengono trasportate su camion, treno, aereo cargo e nave, all’interno degli Stati Uniti.

E’ in qualche modo l’equivalente nazionale del Baltic Dry Index, che sul piano internazionale rileva quanto costa noleggiare navi per “carichi secchi”.

Misurato sulla base delle fatture emesse ed poiché esclude il trasporto delle merci di enorme tonnellaggio come grano, riso, petrolio o carbone, l’indice Cass Freight è un’importante spia dei consumi interni americani.

Orbene, l’indice mostra come la movimentazione delle merci in Usa si è notevolmente indebolita da circa un anno. Secondo i dati dell’indice Cass Freight per le spedizioni di gennaio 2020, c’è stato un ulteriore calo del 9,4 per cento rispetto al volume di merci di gennaio 2019.

Il calo di gennaio non è stato solo il più forte calo mensile dal 2009, ma anche il 14 ° declino consecutivo, nel commercio interno negli Stati Uniti, si vede un collasso del trasporto merci per numerose classi di merci.

Perché questo è allarmante? Perché nella situazione attuale della crisi economica globale, ossia con la Cina praticamente scomparsa come motore di crescita mondiale, e le catene di rifornimento paralizzate, è il vorace, inimmaginabilmente insaziabile Consumatore Americano che regge l’intera economia globale sulle sue braccia burrose.

E infatti fino a ieri i dicevano che “ l’economia americana sembra essere stata in grado di eludere la dinamica di molte altre economie negli ultimi trimestri: crescita continua di circa il 2%, disoccupazione ai minimi, nessun surriscaldamento inflazionistico come nei precedenti periodi di ripresa economica o boom, quindi non s’è reso necessaria una stretta monetaria decisiva. Invece, la FED (banca centrale) ha tagliato i tassi di interesse dalla metà del 2019 e, nel quarto trimestre, la massiccia ripresa dell’espansione del bilancio; ciò che secondo la stessa Fed non significava un allentamento quantitativo (QE)”.

Ovviamente tutto questo fiume di moneta ha aiutato il Consumatore Usa a reggere il mondo. Tanto più che, come scrive il giornale economico tedesco Deutsche Wirtschaft Nachrichten, quella americana “è un’economia essenzialmente guidata dai consumatori, dove ha un peso relativamente inferiore la quota dell’export, che sta colpendo altri paesi come la Germania”.

Ovviamente The Donald continua a vantare col suo elettorato, che coincide col Consumatore Americano, la vittoria della sua pratica economica: tutti al lavoro, il cielo è senza nubi e resterà sempre blu.

La caduta del Cass Freight Index segnala invece recessione prossima. Accadde lo stesso anche nel 1929, quando mentre Wall Street saliva trionfalmente,si notò che il trasporto-merci invece si riduceva. Nessuno volle credere al sintomo premonitore, anzi se ben ricordo il dipendente che lo segnalò, fu licenziato.

Si sa che il Cass funge da precursore dell’indice della American Trucking Associations (i camionisti), che invece è basato sul tonnellaggio ed è leggermente ancora aumentato a gennaio (+0,6%).

Il settore ha già visto un ragguardevole fallimento: “l’insolvenza della società di trasporti e logistica Celadon Group. Ha dovuto presentare istanza di fallimento a dicembre dell’anno scorso. Con circa 3.000 conducenti e circa 2.700 camion, si dice che Celadon sia stato uno dei 20 maggiori spedizionieri del paese, secondo il Wall Street Journal. I problemi ci sono. Tanto più “che un numero particolarmente elevato di società di logistica di piccole e medie dimensioni ha dichiarato fallimento nel 2019, secondo i dati di Broughton Capital a cui si riferisce il Wall Street Journal. Secondo questo, il numero di fallimenti nel settore delle spedizioni nei primi tre trimestri del 2019 è quasi triplicato : a quasi 800 rispetto allo stesso periodo del 2018.

Noel Perry, noto analista nel campo della logistica negli Stati Uniti, vede la situazione attuale come chiari segni di una recessione, che per lui si verificherà entro la fine dell’anno.

“Ci sono due sviluppi che sono i classici precursori di una recessione: l’economia globale si è indebolita e ha già ridotto le nostre esportazioni. Questo è il primo fattore. Il secondo fattore è che la ripresa, il ciclo economico, è ormai stanca. Gli imprenditori che fabbricano o investono in cose materiali ora stanno iniziando a ridursi ”, afferma Perry .“Nel complesso, l’economia non è ancora in recessione. Il settore dei servizi e la vendita al dettaglio – che rappresentano circa l’80 percento della produzione economica statunitense – vanno bene. (…) La spesa per consumi di solito raggiunge il picco in ritardo nella ripresa economica, ed è qui che siamo adesso. La vendita al dettaglio non è ancora scivolata nella recessione nell’industria e nei trasporti, ma…”

…ma già il mercato Usa del lavoro – anche qui un indice, il JOLTS ( JOLTS (Job Openings and Labor Turnover Survey ) annunciava una prossima recessione.. “Nel quarto trimestre del 2019, c’è stato un calo significativo per la prima volta nell’attuale ciclo. È il primo indicatore affidabile del mercato del lavoro. In ogni caso, la crescita dell’occupazione è stata notevolmente rivista al ribasso nel 2019 con la revisione dei dati sul mercato del lavoro pubblicata all’inizio di febbraio, per un totale di quasi 500.000 posti di lavoro”.

Vedere

Le offerte di lavoro scendono a 6,4 milioni a dicembre; assunzioni e separazioni poco cambiate

2020/02/11

https://www.bls.gov/news.release/jolts.nr0.htm

Quindi la recessione era già lì prima del virus.

Adesso, l’allarme OCSE: “la crescita globale potrebbe essere dimezzata quest’anno all’1,5% . “È importante che i governi agiscano ora per frenare l’epidemia, sostenere i sistemi sanitari, proteggere i cittadini, rafforzare la domanda e garantire la sopravvivenza finanziaria delle aziende e delle famiglie più colpite“, ha dichiarato l’economista capo Boone ,

Ora, le banche centrali si stanno concertando per iniettare altri fiumi di denaro; e raccomandano una spesa pubblica più elevata per contrastare la recessione. I Paesi del G7 si riuniscono a questo scopo. Lo faranno, tranne la Germania che mantiene il “Freno all’indebitamento” che ha scritto nel bronzo, e limita il debito netto federale allo 0,35 per cento del PIL, che sarebbero, tutto calcolato, miseri 5,9 miliardi di debiti aggiuntivi.

Gli altri però lo faranno. Governi e banche centrali (forse la BCE) stimoleranno ciascuna coi propri mezzi – monetari e deficit di bilancio – l’economia mondiale.

Gli stimoli sono misure assolutamente necessarie. Nel crollo degli scambi mondiali e dell’import come del turismo, si può solo stimolare la domanda interna . E tuttavia, che possono avere effetti rovinosi e terminali per l’economia monetaria.

Perché? Lo mostra il fatto che tutto sia sulle spalle del Consumatore americano.

La vera sfida dell’Occidente, oggi, è di consumare sempre più mentre produce sempre meno.

Un fenomeno che non ha nulla di naturale, ma è dovuto al capitalismo finanziario che ha delocalizzato la produzione in Cina e Asia. Una delocalizzazione enorme, la cui enormità scopriamo solo adesso nelle sue dimensioni folli: non solo elettronica di consumo, non solo auto, ma medicinali, chimica fine, tutto tutto.

Ora, ripeto: la sfida dell’Occidente è che consuma sempre più producendo sempre meno” significa che “i fondamentali non sono sani”, proprio per niente.

Allora bisogna sapere l’effetto che avranno nuovi titanici stimoli in questo Occidente; e che quantitative easing monetari, debiti a tassi zero o negativi e stimoli di deficit (Usa e Cina) hanno già visto per anni.

Sono, si calcola, 4 trilioni di quantitative easing. Quattro trilioni. E dove sono? Secondo l’economista David Rosenberg, “sono andati in riacquisto di azioni proprie” da parte delle aziende e finanziarie per far crescere artificialmente il valore delle proprie azioni. Non è solo che oggi il prezzo delle azioni non ha più alcun rapporto col valore economico sottostante. Significa che 4 trilioni di denaro falso incombono sull’economia reale. Pronto a vaporizzare tutto, onde si precipitasse sull’economia reale a comprare beni reali.

Il costo degli stimoli è stato esaminato dall’economista Bruno Bertez. Ma richiederà un altro articolo