© Fabio Conditi

Presidente dell’Associazione Moneta Positiva

Comedonchisciotte.org

Alla faccia del popolino, la BCE ha appena concluso la più grande asta di prestiti alle banche mai avvenuta prima, 1310 mld di soldi freschi di stampa, che finiranno nei bilanci delle banche ad un tasso di interesse negativo, fino a -1%. https://www.corriere.it/economia/finanza/20_giugno_18/bce-prestiti-record-banche-1310-miliardi-aiutare-imprese-post-covid-19-d9952308-b159-11ea-842e-6a88f68d3e0a.shtml

Praticamente le banche vengono pagate dalla BCE per prendere i soldi in prestito e come nel passato li utilizzeranno per comprare titoli di stato con rendimenti superiori all’1%. Questa semplice attività permetterà loro di guadagnare più del 2% all’anno senza fare niente.

Contemporaneamente, su altri tavoli dell’Unione Europea, si grida allo scandalo se gli Stati in difficoltà, di cui l’Italia è capofila, si permettono di chiedere un aiuto finanziario, cioè un prestito a tasso agevolato e senza condizionalità, che permetta di elaborare un piano di investimenti a medio e lungo termine, per uscire da una delle più grandi crisi finanziarie della storia dell’umanità.

Come diceva Henry Ford nel 1930: “Meno male che la popolazione non capisce il nostro sistema bancario e monetario, perché se lo capisse, credo che prima di domani scoppierebbe una rivoluzione“.

Perché queste misure eccezionali, non previste minimamente dai Trattati Europei, ma adottate da tempo dalla BCE, sono accettate da tutti ed invece un contributo agli Stati NO ?

Eppure gli obiettivi della BCE sono chiaramente espressi dal comma 2 dell’art. 1276 del TFUE, quando specifica che “fatto salvo l’obiettivo della stabilità dei prezzi, il SEBC sostiene le politiche economiche generali nell’Unione al fine di contribuire alla realizzazione degli obiettivi dell’Unione definiti nell’articolo 3 del trattato sull’Unione europea”, che ricordo al comma 3 prevede la piena occupazione, il progresso sociale e la crescita economica equilibrata, oltre alla solidarietà tra gli Stati membri.

Purtroppo viviamo in un sistema economico e monetario “banco-centrico”, dove il denaro viene creato dal nulla solo dal sistema bancario e viene destinato principalmente alle speculazioni immobiliari e finanziarie. Infatti uno degli strumenti più importanti di sviluppo economico, la creazione dal nulla del denaro sotto forma di credito bancario, viene oggi finalizzata al solo sostegno del sistema finanziario, mentre l’economia reale, diventa facile preda dei voraci appetiti delle multinazionali, che vogliono colonizzare il nostro ricco paese.

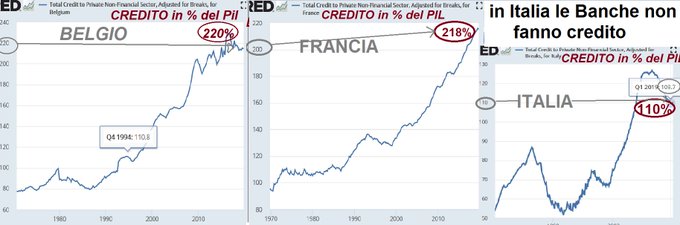

Negli ultimi 10 anni le piccole e medie imprese italiani hanno visto le banche private ridurre di 300 mld di euro il credito bancario di cui hanno così tanto bisogno, anche perché gli azionisti delle banche italiane sono sempre di più di nazionalità straniera e quindi poco interessati ad aiutare la nostra economia, sia per eliminare dei concorrenti agguerriti nel mercato mondiale che per poterseli comprare con due spicci (a fianco una slide dell’amico Valerio Malvezzi).

Ricordiamoci sempre che il Made in Italy è da sempre considerato uno dei brand più considerati e ambiti a livello mondiale.

In questa immagine dell’amico Giovanni Zibordi, si vede il credito fornito alle imprese dal sistema bancario italiano, in rapporto a quello della Francia e del Belgio.

La situazione diventa più chiare se analizziamo chi sono gli azionisti principali della principali banche “italiane” e semplicemente ci chiediamo se hanno qualche interesse a ridurre prestare

Cosa potrebbe fare lo Stato in questa situazione ?

Dobbiamo tornare ad un sistema economico e monetario “stato-centrico”, perché lo Stato è l’unico soggetto che, perseguendo un interesse pubblico, sancito dalla Costituzione e dai principi fondamentali in essa espressi, può tornare a mettere al centro dell’economia le persone ed il loro benessere, in modo che diventino l’obiettivo principale delle sue politiche economiche e fiscali.

Da tempo noi chiediamo che lo Stato crei una banca pubblica sul modello della KfW tedesca, utilizzando una banca poco conosciuta ma dalla storia importante, che è il Medio Credito Centrale MCC, ex Cassa del Mezzogiorno, che il Governo con il Decreto legge n.142 del 16 dicembre 2019 ha dichiarato di voler trasformare in una Banca degli Investimenti.

Ma tra il dire ed il fare c’è di mezzo il mare o la mancanza di volontà politica, perché a questa asta TLTRO-III non ha partecipato MCC e quindi non ha potuto ricevere una parte di questi prestiti vantaggiosi a tasso negativo.

Perché MCC diventi davvero una vera e propria Banca degli Investimenti che sia operativa su tutto il territorio nazionale e in grado di finanziare l’economia reale, noi abbiamo proposto da tempo che venga accorpata con altre due banche, Banca Popolare di Bari, come è nelle previsioni del Governo, e Monte dei Paschi di Siena, come sarebbe giusto che sia, considerato che lo Stato è già proprietario al 68% e ci ha già investito parecchi dei nostri soldi di contribuenti.

Lo ha finalmente detto anche il Prof. Mario Turco, sottosegretario alla Presidenza del Consiglio con delega alle Politiche Economiche e agli Investimenti, in questa sua ultima intervista fatta ad Omnibus su La7 il 20 giugno 2020.

Fabio Conditi@FabioConditiIntervista su Omnibus La7 con Mario Turco, sottosegretario alla Presidenza del Consiglio con delega alle Politiche Economiche e agli Investimenti, sulle banche pubblichehttps://youtu.be/Q4xV2-smgFY via @YouTube

In attesa di avere maggiori dettagli sul Piano di Autofinanziamento Interno che verrà presentato dal Governo, possiamo intuire, dalle dichiarazioni riportate sulla stampa nei giorni scorsi, che l’idea di fondo è molto simile al nostro Piano di Rinascimento Economico da tempo inviato al Governo e a tutti i parlamentari da mesi, come illustrato in questo articolo del 25 marzo 2020 https://comedonchisciotte.org/rinascimento-economico-un-vaccino-contro-le-crisi/

Il cuore della nostra proposta è una Piattaforma Elettronica Integrata denominata SIRE, cioè Sistema Integrato di Rinascimento Economico, che permetta allo Stato di gestire sia i conti correnti bancari su MCC, sia i conti di risparmio che infine i conti correnti fiscali.

In questo modo lo Stato ha a disposizione nuovi strumenti di finanziamento alternativo rispetto alle proposte di cui si discute in Unione Europea, che hanno vari nomi MES, Recovery Fund, Sure e Bei, ma che in realtà sono sempre e solo prestiti che dovranno essere restituiti.

Questi nuovi strumenti innovativi e tecnologici, permettono allo Stato di realizzare un grande Piano di Autofinanziamento Interno, con il quale è possibile reperire le risorse necessarie, ma in tre modi diversi ed alternativi che vediamo di seguito nel dettaglio.

Prestiti con la Banca Pubblica MCC

Una banca pubblica come MCC, ricapitalizzata e ristrutturata sul modello della KfW tedesca, magari accorpando Banca Popolare di Bari e MPS, potrebbe accedere ai prestiti della BCE e quindi con essi prestare soldi allo Stato ad un tasso particolarmente conveniente.

L’ultima asta effettuata dalla BCE nell’ambito dei Targeted Longer Term Refinancing Operations III, TLTRO-III, ha assegnato ben 1310 mld di euro alle banche con tassi negativi -1%.

Intesa San Paolo ha ricevuto dalla BCE ben 35,8 mld di euro, Unicredit addirittura 94,3 mld di euro, quindi lo Stato avrebbe potuto con la sua banca pubblica ottenere prestiti molto più vantaggiosi e senza alcuna condizione sulla destinazione di questa spesa.

Investimenti con i Conti correnti di Risparmio

Gli italiani tengono fermi sui conti correnti bancari circa 1500 mld di euro, mentre se avessero a disposizione un conto corrente di risparmio CdR garantito dallo Stato e con un interesse anche solo dell’1%, sposterebbero volentieri i loro soldi, perché incoraggiati e tutelati prevede l’art.47 della nostra Costituzione.

Se le cifre depositate su questi CdR fossero anche “cedibili” a terzi facilmente, aumenterebbe notevolmente la quantità di soldi depositati e mantenuti in questi conti, in modo tale da garantire un finanziamento dello Stato stabile e sicuro senza necessità di essere restituito.

Una sorta di “bond perpetuo” che permette allo Stato di finanziare i suoi investimenti, anche nella Sanità, con una certa tranquillità. Addirittura lo Stato potrebbe pagare direttamente attraverso questi conti correnti di risparmio CdR, che potrebbero circolare e generare PIL e nuovo gettito fiscale.

Bonus con i Conti correnti fiscali

La cessione dei crediti d’imposta, introdotta con il DL Rilancio, apre la strada ad una nuova forma di finanziamento della spesa dello Stato, visto che i crediti fiscali non sono considerati debito pubblico secondo le norme dell’Unione Europea.

Infatti se i crediti fiscali diventano facilmente trasferibili con una piattaforma elettronica di scambio, saranno accettati da tutti come accade oggi al credito bancario, visto che entrambi sono strumenti di scambio ad accettazione volontaria e non moneta a corso legale.

Si possono quindi emettere bonus in crediti d’imposta da assegnare in cambio di prestazioni di beni e servizi, che possono a loro volta essere ceduti a tutti, sia ai sub-fornitori come pagamento, oppure scontati in banca o ceduti a chiunque altro sia disponibile ad accettarli.

Se il sistema utilizza una piattaforma elettronica integrata collegata ad una carta di credito fornita a tutti, cittadini e imprese, allora la circolazione di questi crediti diventa equivalente alla circolazione dei crediti bancari e quindi solo in minima parte utilizzati per “ridurre” le tasse, con grande vantaggio per lo Stato che può fare investimenti senza aumentare il suo debito pubblico.

Conclusioni

Il Piano per il Rinascimento Economico dell’Italia permette di reperire risorse senza indebitarsi con i mercati finanziari o con istituzioni sovranazionali, che comunque richiedono sempre condizionalità o impongono riforme strutturali che non permettono politiche espansive, assolutamente necessarie in questo momento di grave crisi economica.

Ha anche il grande vantaggio di avere un costo per interessi minore rispetto alle altre diverse forme di prestiti e comunque sono interessi pagati a cittadini e imprese residenti in Italia che quindi lo utilizzeranno prevalentemente nella nostra economia a vantaggio di tutti.

Lo abbiamo spiegato in questo video su Byoblu con l’amico Giovanni Zibordi che ha superato le 60.000 visulizzazioni.

Perchè loro non molleranno facilmente, ma NOI NON MOLLEREMO MAI.

www.monetapositiva.blogspot.it

articoli precedenti su Comedonchisciotte per approfondire :

https://comedonchisciotte.org/?s=fabio+conditi

Fonte: www.comedonchisciotte.org

21.06.2020