Copia-incolla:

Commento: “Una tragedia è in corso nel nostro Paese. Chi ora richiede il pagamento di quel credito è un soggetto che l’ha comprato al 12,94% del nominale e vuole, legittimamente, ottenere rendimenti a doppia cifra. E qualcuno finisce per strada. Fermate questo scempio” (Giuseppe Liturri, commercialista)

Si tratta dei “prestiti non-funzionanti” (Non Performing Loan, NPL), nel senso che il debitore non sta pagando alla banca il prestito ottenuto con gli interessi. Dopo alcuni anni d’insolvenza, la banca li vende (“deve” venderli, obbligo BCE) a una frazione del valore facciale. Mettiamo: un debitore ha un debito NPL di 10 mila euro, la banca lo vende a…quanto? 40% ? 30% ? No, lo vende al 17% o meno ancora. Lo vende a strozzini internazionali organizzati, con avvocati-squali specialisti, che vanno dai giudici, e i giudici ingiungono a quel creditore – ipotecandogli la casa – di pagare al nuovo detentore del suo debito (l’International Usurer), il 34% . Altrimenti gli sequestrano la casa.

Lo ha spiegato in un articolo il senatore Bagnai:

“Gli acquirenti, quindi, ci fanno dei bei margini di profitto. Se la banca vende crediti per un valore di 100 al prezzo di 17, e chi acquista il credito riesce a recuperare 34 (circa un terzo del valore iniziale del credito), la banca ci ha perso l’83% (ha prestato 100 e le rientra 17) ma l’acquirente dei crediti ci ha guadagnato il 100% (raddoppiando da 17 a 34).

Recuperare il 30% di un credito, anche in caso di problemi, non è una prospettiva utopistica (stiamo parlando di crediti per lo più “assistiti” da garanzie reali, cioè da ipoteche su immobili) e quindi nessun istituto li avrebbe ceduti a un prezzo tanto basso se non fosse stato per l’urgenza provocata dal bail-in “anticipato” di novembre 2015”.

https://www.startmag.it/economia/bagnai-guerra-risparmio-banche/

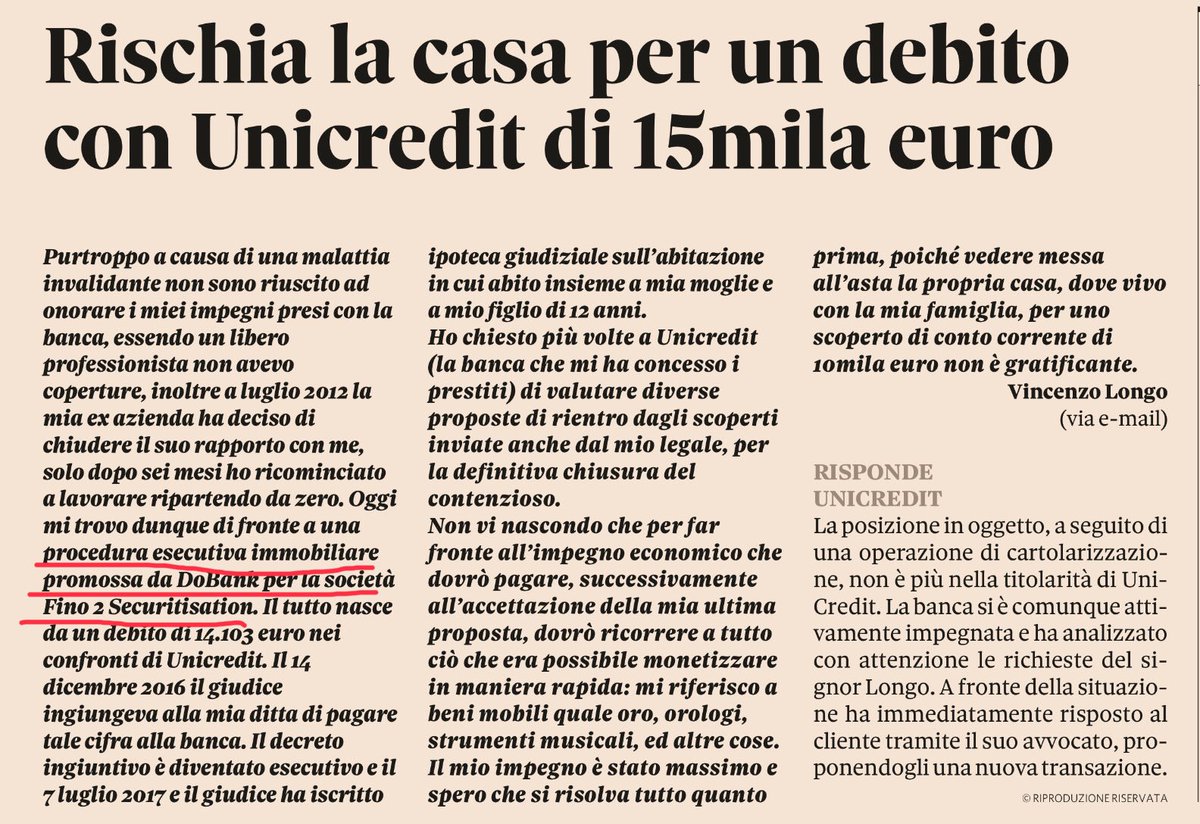

E’ “la grande rapina” agli italiani, la”carneficina” imposta dalla BCE e da Bankitalia. Entrambe infatti “fanno fretta” alle banche creditrici perché “si liberino dei NPL” al più presto, in blocchi giganteschi, e “a investitori specializzati”: ossia alle finanziarie usurarie internazionali, “specializzate” nello spolpare i poveri (come il Vincenzo Longo di cui sopra) fino all’osso e oltre, estorcendogli le ultime sostanze o la case. Bankitalia (e l’Europa) abbandonano i miseri agli strozzini. Riescono così a strizzare dai miserabili cifre del livello 20 miliardi di euro.

“Quando sentite parlare di NPL non e’ solo una questione delle banche: e’ carne viva del paese”, soldi che vengono sottratti non solo ai poveri, ma al sistema ecnomico italiano, soldi che non vanno più ai consumi, agli investimenti, ma nelle tasche degli giganteschi usurai internazionali, di questi super-avvoltoi…e sofferenze spaventose per i debitori perseguiti e pignorati. .

“Una tragedia silenziosa. Così redditizia che mi vado convincendo che le regole di Basilea, ufficialmente nate per tutelare i risparmiatori e di fatto responsabili del massacro di questi ultimi, siano state pensate esattamente per arrivare alla svendita dei crediti delle banche” (Franco Pavoni).

Occorre quindi – e subito – una legge che protegga almeno parzialmente dalle grinfie degli usurai decine di migliaiai di italiani oggi tormentati e perseguiti.

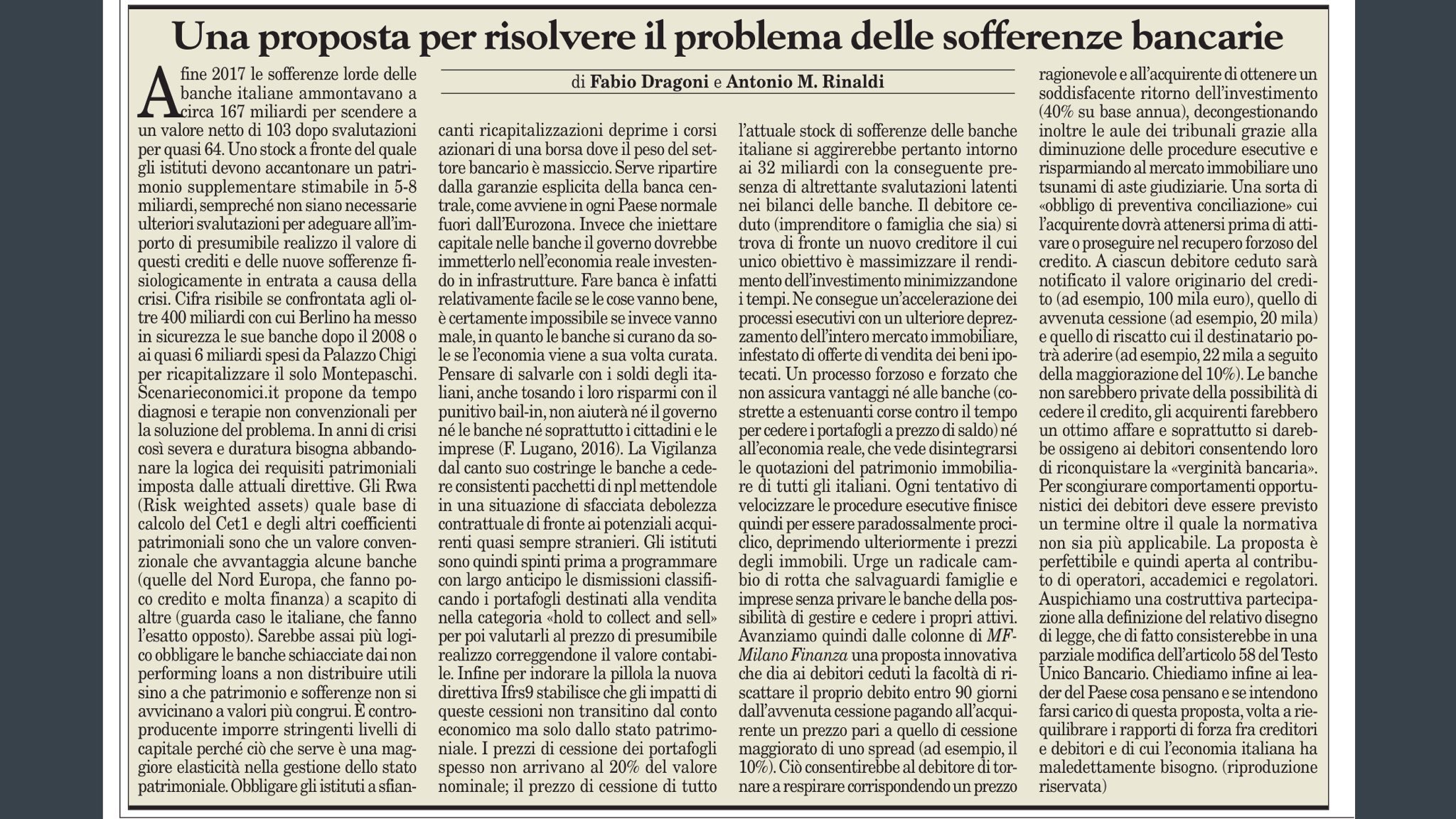

Antonio M. Rinaldi e Fabio Dragoni hanno proposto una soluzione già ad aprile:

E’ nella terza colonna in basso: dare la facoltà ai debitori “ceduti” (i cui debiti NPL sono stati ceduti dalle banche gli Usurers) la facoltà di riscattare il proprio debito entro 90 giorni dall’avvenuta cessione pagando un prezzo pari a quello di cessione maggiorato, poniamo, di un 10%.

“Ciò darebbe allo [strozzino] acquirente un soddisfacente ritorno sull’investimento (40%& su base annua) decongestionando inoltre le aule dei tribunali grazie alla diminuzione delle procedure esecutive e risparmiando inoltre al mercato immobiliare uno tsunami aste giudiziarie”.

E’ una proposta ragionevole. Di civiltà, anche: la liberazione dei poveri dagli artigli dell’usura legalizzata dalla BCE. Il governo giallo-verde dispone comodamente della maggioranza per approvarlo – ed è urgente, più urgente della legalizzazione della marijuana. O del farsi i selfie con la pastasciutta. Perché non l’ha ancora fatto? Si ha la sensazione che Conte, Salvini e Di Maio (e gli altri), non siano sulla stessa agenda e non facciano le stesse letture di Antonio M. Rinaldi, di Bagnai, di Dragoni, che difendono il governo sera e mattina i tv e radio. Sembra che per i governanti, questi siano degli estranei.

Eppure i grillini, che vogliono vincere la povertà , dovrebbero essere sensibilissimi al tema. Quando si parla di NPL, non si parla di tecnicismi, ma di gente a cui viene pignorata l’abitazione. Ed ora incombe di nuovo il peggio: la BCE che “fa fretta”, che ipone allle banche italiane di liberarsi di tutti i NPL “al più presto”; prestissimo – il che significa, a prezzi più bassi, in modo che glu usurai che li comprano possano guadagnare di più.

Non so se vi ricordate. Mesi fa questa simpatica signora,

Danièle Nouy, la capessa della Vigilanza BCE (che tanto bene vigilò), cercò di ipoporre alle banche italiane di svendere in fretta, frettissima, ossia di svendere a 10 agli strozzini quei crediti deteriorati da cui, con calma , si può ricavare 30; infragilendo fra l’altro le banche italiane, che è uno dei costanti progetti della BCE (le nostre banche sono piene di nostri risparmi,assai più di quellle tedesche o francesi….). Orbene: la forzatura fu così abusiva, che persino Padoan (l’allora ministro) protestò, persino Tajani, che anzi riuscì a far rimangiare alla BCE questa invasione di campo.

Madame Nouy non si aspettava la resistenza – come al solito, lorsignori fidano nell’acquiescnza dei politici e nella disattenzione e ignoranza del pubblico – e fece marcia indietro, persino riconoscendo che le banche italiane avevano già fatto un buon lavoro, s’erano già liberate da abbastanza crediti deteriorati). Adesso la Nouy è andata via. E alla Vigilanza BCE c’è una nuova figura: Andrea Enria. Tecnocrate proveniente da Bankitalia. Dire che c’è “un italiano” alla sorveglianza sarebbe improprio, perché appena accomodato sulla poltrona, ha ripetutto, anzi aggravato, le ingiunzioni della Nouy.

Tanto che persino 24 Ore, giornale del regime europeista, si preoccupa:

Il diktat Bce a Mps sui crediti deteriorati manda ko le banche

I broker: sorpresa da Francoforte, incognita per altre banche

«La Bce chiede di aumentare la copertura sugli Npl al 100% in sette anni, non solo sui nuovi flussi di crediti deteriorati ma anche sullo stock: una sorpresa per noi. —- L’applicazione del cosiddetto Addendum anche sui flussi e non solo sul cumulato di deteriorati «rappresenta un pericoloso precedente per le altre banche».

“Raccomandando di svalutare lo STOCK (non solo i nuovi flussi) di NPL in 7 anni, viene giù mezzo sistema bancario. Effetto pro-ciclico della Vigilanza BCE” (Giuseppe Liturri). Insomma Enria si conferma “un killer” (citaz. Musso) che poersegue l’obbiettivo tedesco: espellerci dall’euro schiacchiati, umiliati e spolpati di oro delle riserve Bkitalia, e risparmi italici.

“Povero illuso chi spera che sia la Germania ad uscire spontaneamente da euro… A Francoforte stan creando tutte le condizioni affinchè si esca noi da euro, per knock out tecnico, e strisciando” (Minuteman).

Ancora una misura pro-ciclica, cioè che aggrava la recessione invece di attenuarla. Come tutte le misure prese dalla BCE per volontà tedesca. La prociclicità è così costante nelle misure dellla Banca Centrale Europea , che non si può più credere in errori. Si deve pensare ad un progetto deliberato di spoliazione dei meno avvertiti, dei meno furbi e dei meno riccchi. Siamo sotto una dittatura più malvagia di ogni altra. I precedenti dittatori conservavano gli uomini, avevano bisogno di lavoratori e soldati. Per questi siamo una massa superflua, da mettere alla fame e consumare.

Malvezzi: “Se risultasse vero che la BCE ha dato licenza a Blackrock per gli stress test bancari sarebbe come dare licenza di caccia a un leone nel territorio delle gazzelle e poi chiedersi se per caso non ci sia un potenziale conflitto di interessi”.