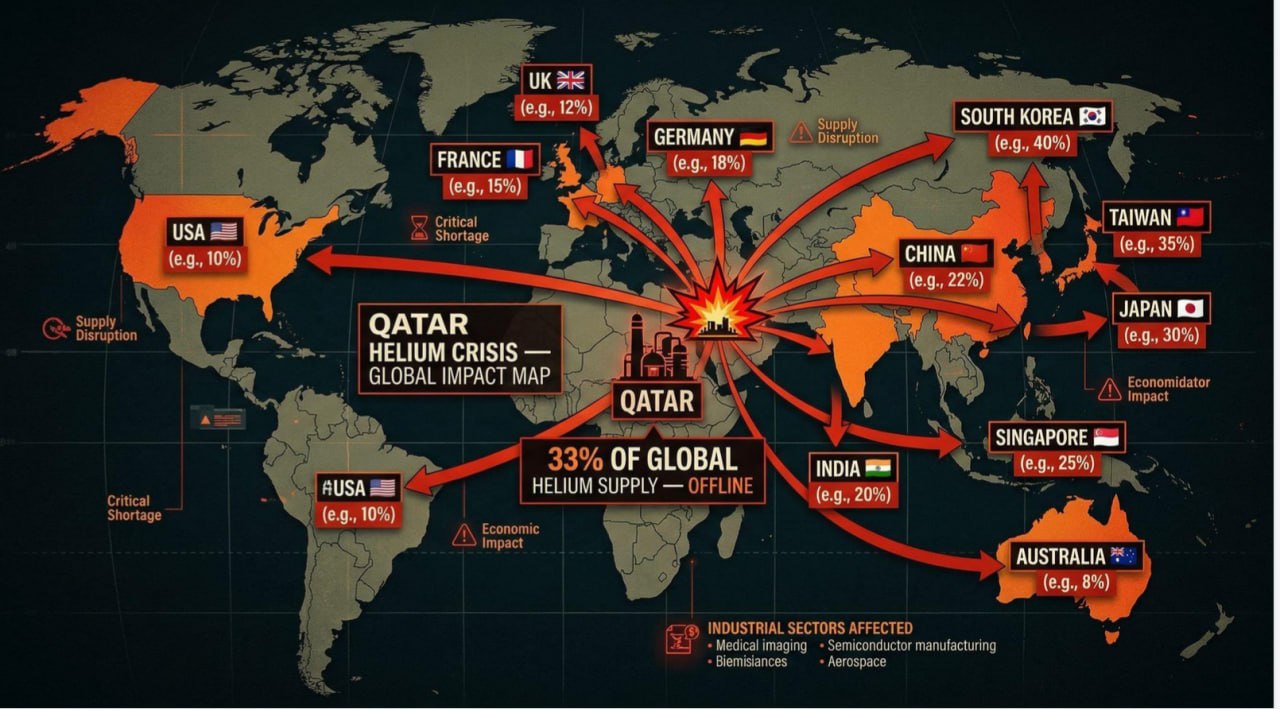

L’Iran ha bombardato l’impianto di elio del Qatar. Il 33% della fornitura globale è sparito. Da un giorno all’altro.

Ecco chi ci sta rimettendo in questo momento:

- 🇰🇷 Corea del Sud — il 64,7% di tutto l’elio importato proviene dal Qatar (226,9 milioni di dollari). Le fabbriche di Samsung e SK Hynix hanno il conto alla rovescia attivato.

- 🇹🇼 Taiwan — sede di TSMC, produce il 18% dei chip globali. Ha dichiarato di “monitorare la situazione”. Traduzione: stanno silenziosamente andando nel panico.

- 🇯🇵 Giappone — importante polo per le fabbriche di chip e produttori di macchinari per la risonanza magnetica (MRI). Sarà il primo a rimanere senza scorte se il blocco del Qatar si prolungherà oltre i 60 giorni.

- 🇸🇬 Singapore — hub regionale dei semiconduttori. Una forte dipendenza dall’elio del Qatar è stata segnalata da Scientific American.

- 🇮🇳 India — importa elio dal Qatar per migliaia di macchinari MRI degli ospedali. I costi delle risonanze stanno già aumentando, iniziano i ritardi per gli esami.

- 🇩🇪 Germania — ospita il quartier generale di Linde, importante distributore di gas industriali. I prezzi spot dell’elio sono aumentati del 100%. Linde e Air Liquide stanno razionando le forniture.

- 🇺🇸 Stati Uniti — la riserva federale di elio è in esaurimento da anni. Le fabbriche di chip americane sono ancora esposte. HP, Dell e Lenovo hanno avvertito gli acquirenti aziendali: in arrivo rincari del 15-20%.

- 🇬🇧 Regno Unito — gli ospedali del servizio sanitario nazionale (NHS) con macchinari MRI affrontano forniture ridotte all’osso. Nessuna produzione interna di elio.

- 🇫🇷 Francia — Air Liquide ha sede qui ma non può produrre nuovo elio. È un Paese che fa solo da distributore.

- 🇨🇳 Cina — importa elio per le fabbriche di chip e per le risonanze magnetiche. Potrebbe accelerare la propria esplorazione di elio nella regione siberiana. Mossa strategica.

- 🇦🇺 Australia — Esportatore, una delle poche alternative. Produce elio dal bacino di Amadeus, ma NON è sufficiente a colmare il vuoto lasciato dal Qatar.

- 🇶🇦 Qatar — la fonte. Offline dal 2 marzo. Il CEO afferma che il 14% della capacità è PERMANENTEMENTE danneggiato fino a 5 anni.

12 paesi esposti. Il 33% della fornitura globale è sparito da un giorno all’altro. Zero sostituti. Nessuna tempistica per il riavvio.

Questa non è solo una storia di guerra. La cosa si estende al tuo prossimo portatile, la tua prossima risonanza magnetica, il tuo prossimo telefono: tutto funziona grazie all’elio di cui ignoravi persino l’esistenza.

Preparati di conseguenza. 🚨🚨🚨”

Alessandro Stocco

E|IR:

La bancarotta del sistema finanziario dietro la guerra di Trump

La trappola in cui l’amministrazione Trump si è cacciata in Iran ha portato i media occidentali alla narrazione secondo cui dietro l’attacco Israelo-americano “non vi è alcuna strategia”. A prescindere dal successo o fallimento dell’operazione, questa narrazione si scontra con la linea politica delineata nei due documenti strategici pubblicati nel dicembre 2025 e nel gennaio 2026: la Strategia di sicurezza nazionale degli Stati Uniti d’America 2025 (vedi) e la Strategia di Difesa Nazionale degli Stati Uniti d’America 2026 (vedi). Sebbene con alcune differenze tra i due documenti, la strategia alla base dell’attacco all’Iran è lì per chiunque voglia vederla, come la Lettera rubata del celebre racconto di Edgar Allan Poe.

La strategia è: contenere la Cina e, in secondo luogo, impadronirsi delle risorse strategiche. I due documenti, specialmente il primo, sono piuttosto espliciti sulla motivazione alla base della strategia di contenere la Cina e controllare le risorse, in particolare petrolio e gas: mantenere la supremazia del dollaro statunitense nel sistema finanziario globale.

È un buon esercizio pedagogico confrontare la dinamica del crollo in corso del sistema finanziario globale basato sul dollaro con lo sviluppo della strategia “get Iran”. Come ha rivelato il segretario al Tesoro degli Stati Uniti Scott Bessent il 20 gennaio scorso, durante un’intervista al Forum economico mondiale di Davos, la politica statunitense aveva contribuito a creare una “carenza di dollari” in Iran, provocando il crollo della valuta e le proteste. La guerra economica era iniziata con la reintroduzione di dure sanzioni internazionali nel settembre 2025.

Proprio in quel periodo, i trader avevano iniziato a intravedere l’avvicinarsi del prossimo crollo finanziario globale, come riportato dall’EIR (vedi), e le autorità di regolamentazione avevano lanciato un allarme sulla bolla del cosiddetto credito privato (vedi). Nello stesso periodo, si intensificarono le minacce di Donald Trump contro i BRICS, nel caso avessero cercato di sostituire il dollaro nel commercio internazionale. Naturalmente, non c’era alcun pericolo imminente che ciò potesse accadere. L’unica minaccia imminente per il dollaro era il dollaro stesso!

Gli avvertimenti delle autorità finanziarie sull’imminente crollo della bolla del credito privato hanno continuato a susseguirsi per tutto novembre e dicembre. Alla fine del 2025, la guerra economica contro l’Iran ha iniziato a dare i suoi frutti: nella seconda metà del mese, il crollo del rial ha subito un’accelerazione e sono iniziate le proteste. Il governo di Teheran ha riconosciuto che le proteste erano legittime, ma sono successivamente degenerate in episodi di violenza, scatenati da provocatori e agenti israeliani.

Parallelamente all’escalation in Iran, la liquidità si stava prosciugando in modo molto più drammatico nei mercati globali, tanto che la Federal Reserve dovette intervenire con massicci iniezioni alla fine di ottobre, novembre e dicembre (vedi SAS 2/26), per un totale di 268 miliardi di dollari, una portata mai vista dai tempi del lockdown per il Covid. La crisi di liquidità era stata causata dal crescente numero di segnalazioni di insolvenze nel settore del credito privato (per una spiegazione di che cosa sia il credito privato, vedi qui.

L’ultimo tocco ai preparativi per la guerra è stata la narrazione secondo cui “30-40.000” manifestanti sarebbero stati uccisi nelle prime settimane dell’anno dal regime degli ayatollah. Come abbiamo riportato (vedi), tale cifra era totalmente inventata, ma era funzionale a giustificare, agli occhi dell’opinione pubblica, che il nemico che gli Stati Uniti stavano per attaccare fosse un regime crudele e terrorista, che sterminava il proprio popolo.

Giusto in tempo. Venerdì, alla chiusura del mercato, il Dow Jones aveva perso 800 punti. Alla riapertura dei mercati il lunedì, dopo due giorni di attacchi di Stati Uniti e Israele contro l’Iran, si è scongiurato un crollo totale, anche se non si è mai verificata una ripresa trainata dalla guerra – cosa che a Washington avevano sicuramente sperato.

Mentre una guerra contro un nemico esterno è la ricetta classica nell’armamentario dei governi impopolari, essa presenta pro (pochi) e contro (molti). Questa volta, questi ultimi potrebbero essere schiaccianti e impossibili da affrontare per il governo degli Stati Uniti.

È in atto un profondo riassetto del panorama politico tedesco

Una sentenza preliminare emessa il 26 febbraio in Germania potrebbe rivelarsi un fattore determinante nei profondi cambiamenti attualmente in atto nel panorama politico tedesco. Quel giorno, il Tribunale amministrativo di Colonia ha stabilito che il partito di destra Alternativa per la Germania (AfD) non può più essere definito come “estremista di destra accertato”. La sentenza dà ragione a un ricorso dell’AfD contro la decisione presa lo scorso maggio dall’ente di intelligence interno, l’Ufficio federale per la protezione della Costituzione, di designare il partito proprio in quei termini. Tale decisione ha giustificato il cordone sanitario mantenuto da altre istituzioni tedesche nei confronti dell’AfD. La sentenza è provvisoria, decisa con procedura d’emergenza mentre il procedimento principale è in corso, e serve a evitare effetti immediati gravi. La sentenza definitiva sarà emessa in una data successiva non specificata.

La sentenza del tribunale implica che, per il momento, alle istituzioni pubbliche è vietato “utilizzare pubblicamente” la designazione “estremista di destra confermato” e trattare l’AfD come un’organizzazione anticostituzionale. Inoltre, l’ente di intelligence non è autorizzato ad usare più ampi poteri di sorveglianza sul partito. Ciò implica anche che i rappresentanti eletti dell’AfD non devono essere discriminati come “estremisti di destra”, come hanno fatto gli altri partiti, che hanno persino respinto o si sono astenuti dal votare leggi sostenute dall’AfD.

In realtà, l’ascesa dell’AfD è meno dovuta al suo programma che alle politiche fallimentari degli altri partiti. Pertanto, l’incapacità di proteggere ampie fasce della popolazione dall’inflazione dei prezzi dell’energia e della benzina e dai tagli ai programmi di welfare e istruzione è una delle ragioni principali dello spettacolare crollo dei Socialdemocratici (SPD) nelle elezioni del parlamento statale del Baden-Württemberg (BW), tenutesi l’8 marzo (cfr. SAS 26/11). Il crescente malcontento tra la base elettorale del partito ha portato alla migrazione di 150.000 ex elettori dell’SPD verso l’AfD, che ha raddoppiato i propri voti, raggiungendo il 18,6%, mentre l’SPD è crollata al 5,5%, solo la metà del suo precedente risultato evitando per un pelo lo sbarramento del 5% che l’avrebbe tenuta fuori del parlamento regionale.

Nelle elezioni del parlamento regionale della Renania-Palatinato (RP), che si terranno il 22 marzo, si attende un’altra grande sconfitta per l’SPD, con i sondaggi pre-elettorali che le attribuiscono non più del 26%, quasi dieci punti in meno dalle ultime elezioni. L’AfD, invece, che nel 2021 aveva ottenuto l’8,3%, dovrebbe più che raddoppiare il proprio risultato, raggiungendo il 19%.

In entrambi questi stati della Germania occidentale è ancora possibile formare nuove coalizioni di governo senza l’AfD, ma potrebbe rivelarsi più difficile farlo negli stati orientali della Sassonia-Anhalt e del Meclemburgo-Pomerania Anteriore dopo le elezioni di settembre. I realisti all’interno della CDU (Democratici Cristiani) sono già giunti alla conclusione che l’approccio del “cordone sanitario” dovrebbe essere abbandonato a favore di accordi di cooperazione su importanti p