Senza por tempo in mezzo, la Commissione ha fatto sapere che aprirà un processo disciplinare all’Italia e le applicherà una multa di 4 miliardi di euro (0,2 del Pil) perché non ha ridotto il debito pubblico. Ossia: secondo il solo metodo che la UE considera adatto a ridurre il debito pubblico mentre invece lo ha aumentato: l’austerità, tagli di spesa e di salari, deflazione. Invece bisogna fare spesa pubblica keynesiana, e non solo noi, ma la Germania; lo ripetono tutti gli economisti con la testa sul collo.

Ma per la Commissione UE si tratta di questione disciplinare.

Ora, se l’Italia ha un governo (ma ce l’ha?) la risposta alla UE sarebbe: bene, cominciate a restituire i quasi 89 miliardi che abbiamo versato come contributori netti alla vostra impresa, ormai oltre vent’anni. E comincino a spiegare che, siccome non è la UE che paga l’Italia, ma è l’Italia che paga la UE, non si capisce perché debbano ingerirsi del nostro debito pubblico.

Ah già, il debito pubblico. Troppo grosso. Preoccupa tutti, dalla Finlandia a Madrid, come se ce lo pagassero loro. I “mercati” ci giudicano quasi insolventi come la Grecia: è il motivo per cui adesso mercati ci chiedono interessi più alti di quelli che chiedono alla Germania. Da qui lo spread, la differenza che paghiamo noi su quelli che i mercati chiedono a Berlino. Sembra che “i mercati” ci ritengano sull’orlo dell’insolvenza, perché il nostro spread si avvicina a quello della Grecia: solo 48 punti di differenza. Per confronto, la Francia ha uno spread che oscilla attorno ai 40, la Spagna attorno a 98. Noi a 280.

Sono i mercati che si fidano di prestare soldi a Francia e Spagna che a noi? Ebbene: se ci fosse un governo, spiegherebbe in tutte le sedi, dalle TV alla Commissione UE, che i “mercati” non c’entrano niente. Che è la Banca Centrale Europea a pilotare il mercato dei titoli pubblici italiani (e greci e francesi, spagnoli), comprandone più o meno, decidendo di fatto OGNI GIORNO quale vuole che sia il famigerato spread. Insomma, lo spread lo decide la BCE, e gratifica con uno spread più basso non i paesi che sono più solvibili, ma quelli che sono più obbedienti ai dettami della BCE. Tsipras s’è piegato, e quindi Draghi gli concede uno spread migliore; se in Francia governasse la Le Pen invece di Macron, vedremmo lo spread francese schizzare da 40 a 500.

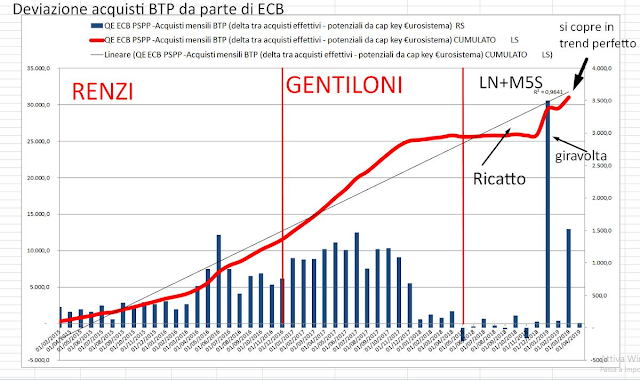

(L’uso “discrezionale e politico” della liquidità da parte della BCE è qui spiegato: http://orizzonte48.blogspot.com/2019/05/ecb-uso-discrezionale-effetto-politico.html – L’articolo è molto tecnico a è definitivo. Ne traiamo la tabella già più volte pubblicata che riprova “il ricatto” contro il governo giallo-verde:

Per questo è essenziale, se c’è un governo (invece dei grillini occupati a leccarsi le ferite e a pensare alle vendette contro l’alleato), mettere becco nella nomina del governatore della BCE che sostituirà Mario Draghi. Perché già stanno decidendo fra loro Berlino e Parigi, senza consultarci.

Da quel che appare, stanno spartendosi le due cariche importanti. Macron vuole un francese alla presidenza; la Merkel vuole un governatore tedesco (o di un paese satellite) a capo della BCE. La Frankfurter AllGEmeine Zeitung ( FAZ) sta già cantando le lodi dei Jens Weidmann, il governatore della Bundesbank, che ovviamente è già nel consiglio direttivo come tutti i banchieri centrali dell’euro zona.

Ora, un governo italiano dovrebbe considerare al suo interno se Weidmann al posto di Draghi, ci convenga. Alcuni ritengono che, dato il personaggio, ci caccerebbe dalla zona euro , per quanto in modo brutale e punitivo, facendoci il gran piacere di liberarci. Ma sarà vero? Io personalmente sono scettico su un tale liberatore.

Fatto notevole, c’è anche un economista tedesco e molto europeista – Christian Odendahl, “chief economist al Centre for European Reform, organo della UE – il quale ritiene Weidmann estremamente pericoloso. Ci ha anche scritto un articolo, pubblicato dal Center for European Reform, dal titolo: “Perché la Germania non dovrebbe gestire la BCE”.

https://cer.eu/insights/germany-should-not-run-ecb

Anzitutto, Weidmann, nel direttivo BCE, si è sempre testardamente opposto alla “stampa” di moneta di Draghi (in gergo, Quantitative easing, OMT) anche quando era assolutamente necessaria; si è opposto persino nei tribunali tedeschi, cercando di ottenere un divieto legale alla stampa, contro Draghi.

Ora, aggiunge Odendahl, “l’Italia cresce zero, il suo spread è già a 280, il suo governo non sembra avere politiche di crescita brillanti. Se Weidmann non pratica il prossimo “stampaggio” di moneta, i tassi che l’Italia deve pagare sul debito salgono tanto da rendere il debito insostenibile”.

Che è proprio quello che Weidmann vuole: l’ha già detto in passato, i mercati devono considerare l’Italia un debitore più rischioso di quel che fanno, devono chiedere interessi maggiori…

Odendahl dà un altro motivo per i guai dell’Italia e dell’euro: “La ragione è che la BCE ha usato lo stimolo monetario sempre regolarmente “troppo poco e troppo tardi”, aspettando regolarmente fino a quando i dati economici quasi imponevano un nuovo stimolo. Invece in crisi come questa, la politica monetaria deve agire precocemente e preventivamente”.

“Weidmann, nel direttivo BCE, si è sempre opposto a questa politica espansiva, che già arrivava troppo tardi e troppo poca. La prossima (imminente) recessione richiederà una BCE molto più audace e aggressiva, e quindi un governatore disposto a sperimentare”.

Molto più audace di Mario Draghi stesso, il quale sì ha fatto lo stampaggio , “ma non quanto serve e sempre imponendo [all’Italia] politiche di consolidamento [austerità] – solo recentemente ha cambiato un poco, tenendo in considerazione “misure pro-crescita” [quali?] ma solo quando l’eurozona è ormai affondata nella recessione fino al collo”. La prova che Draghi non ha fatto abbastanza è nell’inflazione. “Non ha adempiuto al suo mandato”, di un ‘inflazione attorno al 2%. “L’inflazione media negli ultimi 5 anni è del’1%, quella “core” non è meglio, e ciò in regime di tassi d’interesse zero e in un’economia che ha superato il suo picco” e sta di nuovo precipitando verso la recessione-deflazione.

“La prossima recessione richiederà un grossissimo stimolo, molto maggiore di quello che le regole dell’eurozona permettono. Quel che occorre è una BCE che addirittura spinga con energia i govenri della zona euro a fare di più per sostenere la politica monetaria”, ossia grandi investimenti in deficit.

Se Weidmann diventa il governatore della BCE, questo sicuramente non lo farà. Anzi imporrà più austerità, più “vivere nei limiti dei propri mezzi” . “Con Weidman governatore, sarebbe più difficile battere la prossima crisi e prevenire le crisi future”. Odendalh preferirebbe Olli REhn /(finnico) che gli sembra accettabile dai teutonici e più “politico”, o il francese Michel Barnier.

Da notare che Weidmann, che aspira alla poltrona di Draghi, ha appena dichiarato che secondo lui nella zona euro l’inflazione sta aumentando …

Se ci fosse un governo, dovrebbe esaminare questo: un veto su Weidmann? O ci conviene che distrugga l’euro e ci liberi?A quale prezzo però?