“Mentre in Italia Corriere, il Sole 24 Ore, Il Fatto Quotidiano insistono che il debito va pagato col sangue, Die Welt ha un articolo in cui si discute sulla soluzione di FAR COMPRARE ALLA BANCA CENTRALE TUTTO IL DEBITO PUBBLICO https://www.welt.de/wirtschaft/article182541188/Euro-Zone-Oekonom-Tooze-schlaegt-eine-Schuldenunion-vor.html?wtmc=socialmedia.twitter.shared.web … “ segnala Gianni Zibordi il trader.

Effettivamente su Die Welt il direttore delle pagine economiche intervista Adam Tooze, oggi docente a Yale, il massimo storico dell’economia vivente.

Sommario:

Lo storico economico britannico Adam Tooze dice che l’austerità dell’UE è fuorviante. Senza una politica sociale e finanziaria comune e senza una potente banca centrale, la zona euro rimarrebbe nella crisi permanente.

Articolo (traduzione automatica):

Da storico dell’economia inglese Adam Tooze ha lavorato fino alla crisi finanziaria del 2008 e nel suo libro “Crashed: come ha cambiato il mondo crisi finanziaria di dieci anni”. In esso, registra anche come è avvenuta la crisi del debito in euro . Per il famoso scienziato è chiaro dalla sua ricerca che solo una grande soluzione è in grado di risolvere la lunga crisi in Europa. Gli italiani non avrebbero, da soli, la possibilità di togliere le orrende eredità del passato e di rimettersi in piedi.

Die Welt: quali sono gli insegnamenti della crisi finanziaria?

Adam Tooze: la grande crisi finanziaria si è risolta con alcuni enormi errori. La fine della storia è stata proclamata non solo per la struttura del mondo politico, ma anche per i mercati finanziari. Fino ad allora, la maggior parte della gente pensava che i prezzi di mercato in ascesa e in calo avessero un’influenza disciplinante sulla politica. Quanto è stata sbagliata questa idea è stata rivelata solo un anno dopo. La crisi economica e finanziaria ha rivelato che semplicemente non si potevano lasciare gli attori a se stessi. A quel tempo, furono necessari massicci interventi da parte di politici e banche centrali per prevenire una catastrofe.

DW: Vuoi dire che una funzione disciplinare dei mercati è un vero e proprio equivoco?

Tooze: una mano invisibile dei mercati finanziari non esiste comunque. Siamo venuti a sapere qualcos’altro: vale a dire il grande potere delle banche centrali. Le autorità monetarie hanno confutato i loro critici di politica monetaria da entrambi i campi politici. Nemmeno i politici conservatori hanno ragione, avvertendo che un giorno il debito sarà schiacciato. Acquistando titoli di stato, i tassi di interesse possono essere fondamentalmente mantenuti costantemente bassi e il problema del debito può essere contenuto. Ma anche i politici di sinistra hanno torto quando perlustrano i mercati finanziari come la causa di tutti i mali. I mercati azionari possono essere addomesticati da potenti interventi dei guardiani della valuta.

DW: solo a quale prezzo? Subito dopo il crollo di Wall Street, la crisi dell’euro è seguita nel 2010.

display

Tooze: È vero, la crisi dell’euro continua ancora oggi. Questo perché, a differenza dell’America, l’Europa non ha risposto abbastanza rapidamente all’incidente. A quel tempo, le banche in Europa non ricevevano abbastanza soldi dallo stato. Quindi non si sono ripresi dallo shock fino ad oggi. E le finanze pubbliche hanno commesso un errore storico in Europa: con una rigorosa politica di austerità, i problemi del debito sono stati esacerbati piuttosto che superare la crisi con una politica economica intelligente.

DW: Quindi l’Europa dovrebbe risparmiare denaro? Sembra un invito alla sonnolenza permanente e al debito sempre nuovo.

Tooze: nella storia, ci sono ben pochi casi in cui un paese ha ridotto il proprio debito risparmiando. Sarebbe più promettente stimolare la crescita, e così ridurre il debito. Guarda in Italia. Gli italiani sono veri maestri della gestione del debito. Dall’inizio degli anni ’90, il Tesoro di Roma ha generato un surplus di bilancio anno dopo anno. L’attuale controversia con Bruxelles è quindi solo una conseguenza dell’eccesso di eredità. Se fossero in qualche modo smantellati, il paese sarebbe fiscalmente più stabile della maggior parte degli altri paesi dell’Eurozona.

DW: Un “haircut” non risolverebbe i problemi del paese? [La Banca Centrale Europea applica un haircut (ovvero, effettua trattenute) sul valore nominale dei bond che le banche usano come collaterale nelle operazioni di rifinanziamento]

Tooze: […] la Banca centrale europea (BCE) dovrebbe garantire almeno che i costi degli interessi convergano tra i paesi dell’euro. L’Italia attualmente deve spendere circa tre punti percentuali in più sui suoi titoli decennali rispetto alla Germania. Se un paese all’interno di un’unione monetaria deve pagare molto di più per il debito rispetto ad un altro, continuerà a diventare economicamente sempre più piccolo e debole. Perché non è solo lo stato che deve pagare di più sul rendimento dei titoli pubblici. Anche i costi degli interessi per le famiglie e le società private crescono. E hanno seri svantaggi competitivi a più alti costi del debito.

DW: Ma le differenze nei tassi di interesse riflettono i diversi rating del credito dei paesi. Eliminare deliberatamente questi differenziali di rendimento significherebbe anche che una certa disciplina sarebbe scoraggiata.

Tooze: Ma è l’unica soluzione funzionante se si desidera un’unione monetaria comune. Se potessi suggerire qualcosa, la BCE dovrebbe comprare tutti i debiti.

DW: non vedi un’altra opzione?

Tooze: l’ Europa ha anche bisogno di un budget comune e di una politica del mercato del lavoro. Se i mercati del lavoro europei continuano a essere meno mobili e più flessibili degli Stati Uniti, se le

persone continuano a trasferirsi fuori dall’Europa per ottenere un lavoro, è necessario un sistema comune di benefici, tasse e contributi.

DW: Ciò porterebbe agli Stati Uniti d’Europa.

Tooze: la zona euro ha decisamente bisogno di un budget in euro molto più ampio per affrontare le differenze economiche e raggiungere davvero un ambiente di vita più armonioso. Ciò richiederebbe un volume dal cinque al dieci percento della produzione economica. Quindi, si potrebbe, ad esempio, stabilire un’assicurazione di disoccupazione congiunta che potrebbe avere un effetto stabilizzante. Sarebbe anche auspicabile un bilancio comune per la difesa. Inoltre, l’Europa deve finalmente completare l’unione bancaria. Solo se le banche della zona euro condividono i rischi, può esserci una vera unione monetaria in cui un risparmiatore in Italia non deve temere di più per i suoi depositi che in Germania.

DW: Non credo ci saranno maggioranze per questo, almeno nei paesi del nord dell’Eurozona.

Tooze: Se è troppo per voi, posso dire è che non è nemmeno abbastanza. La Banca centrale europea deve continuare a svolgere un ruolo importante nella stabilizzazione della zona euro. Il suo mandato dovrebbe pertanto essere esteso. Guardate solo all’America, dove la Fed non si preoccupa solo della stabilità dei prezzi, ma anche dell’obiettivo della piena occupazione. Tale duplice mandato dovrebbe anche essere fornito dalla BCE.

DW: Quindi dovremmo rimandare una normalizzazione della politica monetaria della BCE [aumento dei tassi primari, ndt.] negli anni a venire? Ma una tale politica espansiva, come quella attuata oggi dalla BCE, non può essere continuata indefinitamente. Cosa succede se i detentori di denaro improvvisamente perdono la fiducia dei mercati?

Tooze: l’abilità dei banchieri centrali oggi è così grande che raggiungono i loro obiettivi solo meccanicamente. Prendi l’esempio di Bunds. Al momento, ce ne sono così pochi che è difficile immaginare che i tassi di interesse reali salgano alle stelle perché gli acquisti di bond cessano improvvisamente. Anche se la situazione con le altre obbligazioni sovrane in euro non è altrettanto favorevole di quella dei Bund, non posso immaginare che una banca centrale perderebbe mai il controllo dei mercati. Soprattutto perché la domanda di tali attività liquide da parte di investitori privati è molto più grande oggi di quanto non fosse prima della crisi finanziaria. Se improvvisamente, l’ inflazione salisse alle stelle drammaticamente , forse potrebbe cambiare un po ‘. Ma siamo in un ambiente economico letargico…

DW: Supponiamo che avessi ragione: tutto ciò sarebbe sufficiente per rendere l’Europa un successo?

Tooze: No. Gli europei devono anche sviluppare costantemente l’unione monetaria al fine di creare una valuta di livello mondiale. Solo in questo modo possono ridurre la dipendenza dall’America e dal dollaro. Tuttavia, una valuta di riserva di livello mondiale include anche veicoli di investimento sufficientemente sicuri in cui gli investitori o le banche centrali possono investire le proprie riserve. I Bund e forse i titoli francesi sono considerati sicuri nell’Eurozona. Ma questi legami non sono sufficienti per soddisfare le esigenze di investimento. Possiamo già vedere che la BCE sta raggiungendo i suoi limiti su Bunds. Gli eurobond potrebbero risolvere il problema. Perché ci sono abbastanza obbligazioni nella zona euro. Ma non tutti sono considerati sicuri.

DW: Dopo la politica sociale comune, la fine delle misure di austerità e un esteso mandato della BCE, stai seriamente invocando Eurobond?

Tooze: se non vi sono profonde riforme che implichino trasferimenti di rischio, il meccanismo di crisi e un processo di costruzione dello Stato, l’Europa continuerà ad essere bloccata in una crisi permanente”

Fin qui l’articolo – la traduzione meccanica lo rende più difficile di quel che è. Nell’essenza, Tooze dice che la banca centrale europea dovrebbe comprare tutto il debito pubblico italiano, liberando il paese della pesante eredità che appartiene al passato; perché nel presente, l’Italia ha dimostrato costantemente di non fare più debito pubblico, come dimostra il fatto che è in avanzo primario (ossia una volta pagati i pesanti interessi sul debito) dal 1992.

Scandalo! Ma davvero può una banca centrale comprare debito pubblico? Certo che po’: lo sta facendo anche oggi, creando centinaia di miliardi dal nulla – solo nel modo sbagliato, comprandolo dalle banche private.

Adam Tooze non fa che ripetere la proposta del grande economista Paul De Grauwe, attualmente docente alla John Paulson Chair in European Political Economy, nella London School of Economics, di cui ho parlato in un precedente articolo

Ma ciò non produce inflazione? No, perché nella proposta di De Grauwe la BCE può “neutralizzare” i debiti distruggendoli:

“E’ letteralmente vero che la banca centrale potrebbe distruggere i titoli di Stato nel trituratore della carta: niente sarebbe perduto”. E allora la BCE avrebbe una immane perdita? Ma no, perché crea il denaro dal nulla.

“Se la banca centrale è pubblica, non può avere perdite né profitto” – perché ciò che “guadagna” o “perde” lo deve dare al Tesoro dello stato. E’ una partita di giro.

Ovviamente è una cosa che Moscovici, i Mattarella e simili non possono accettare: sia perché mostrerebbe che hanno imposto sacrifici inutili e feroci al Sud dell’Europa, e ancor peggio, hanno bloccato lo sviluppo economico dell’eurozona intera (anche alla Germania) imponendo deflazione e austerità supeflue – in applicazione di una teoria completamente (E in malafede) sbagliata. Tooze e De Grauwe parlano ad un altro universo culturale, a lui livello i dittatori eurocratici non sono arrivati.

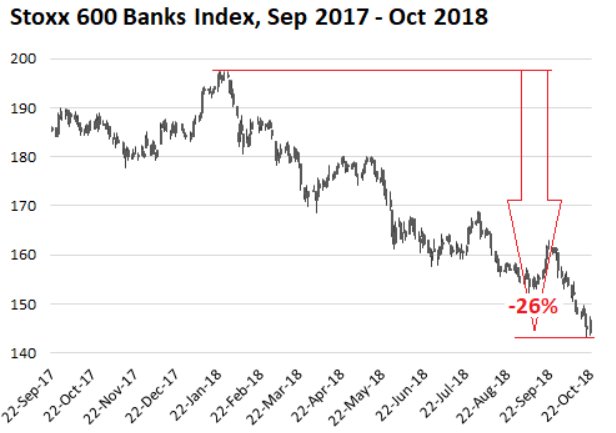

Eppure dovrebbero sbrigarsi a capire perché, come si vede dai collassi delle Borse negli ultimi giorni, “l’economia europea è entrata nella fase discendente del ciclo, che porta alla recessione”, segnala Zibordi che ne vede gli effetti dai suoi schermi di trader “ Come lo so ? perchè l’indice delle banche Europee ha perso il 26% (quelle italiane un 32%) e questo indica sempre guai”.

Lo stesso calo vede anche Andrea Mazzalai (IcebergFinanza) “La festa è finita, la stupidità tecnocratica continua! EUROPA IN GUERRA: OTTOBRE ROSSO! | segnalando la caduta del principale indice tedsco, il DAX, “dopo tre anni di rendimento zero”….

icebergfinanza http://icebergfinanza.finanza.com/2018/10/24/europa-in-guerra-ottobre-

Naturalmente né il Corriere nè gli altri media vi riportano l’idea di Adam Tooze , né i Brunetta né i Mattarella , preferendo spargere il terrorismo su istruzioni di Moscovici e di Draghi. Altri però cominciano, forse, a capire. Il settimanale francese L’Express – un monumento dell’ortodossia finanziaria e pro-Macron – esce fuori con un insolito titolo:

Budget: “Et si on écoutait l’Italie?”

“Bilancio: e se si ascoltasse l’Italia?”